Activités de tontines et développement du commerce informel Dans le 1er arrondissement de Parakou

1Benjamin S. ALLAGBE, 2Alfred Dossa AÏCHEOU, 3Isaac M. Obafèmi MONGADJI

Résumé

La mobilisation de l’épargne en Afrique, et plus généralement dans les pays en voie de développement, est à l’ordre du jour depuis plusieurs décennies. Les tontines en général offrent des services financiers à des personnes qui, autrement, risqueraient de ne pas pouvoir bénéficier de services bancaires à cause d’un manque de dépôt initial ou en raison d’autres problèmes liés à la complexité des institutions bancaires. Au Bénin, les activités de tontine renforcent le commerce informel et le recours aux associations financières est le moyen le plus efficace pour constituer un capital de financement et des investissements. La présente étude vise à montrer l’importance des activités de tontines pour le développement du commerce informel dans le 1er arrondissement de Parakou.

La méthodologie utilisée s’articule autour de la collecte des données, de leur traitement et de l’analyse des résultats à l’aide du modèle SWOT. Il ressort de cette étude que, la pratique des activités de tontines constitue la principale source de développement du commerce informel car la quasi-totalité (93,5%) des adhérents enquêtés confirment que la rentabilité de leur activité économique a augmenté après la première tontine, ce qui leur a permis de faire des réalisations dans la commune. Ainsi, les activités de tontines contribuent au développement de l’économie locale grâce à des acteurs très actifs. Ces acteurs sont confrontés à d’énormes difficultés qui empêchent l’essor de leurs entreprises. Des suggestions ont été faites notamment la formation des acteurs et les moyens d’enregistrement de leurs activités.

Mots clés : Parakou, Activités de tontines, commerce informel, développement, micro- finance.

Abstract :

Tontines activities and development of informal trade In the 1st district of Parakou

The mobilization of the saving in Africa, and generally in the developing countries, is on the agenda since several decades. The tontines offer financial services in general to people that, otherwise, would risk not to be able to benefit from banking services because of an initial deposit lack or because of other problems bound to the complexity of the banking institutions. To Benin, the activities of tontine reinforce the casual trade and the recourse to the financial associations is the most efficient means to constitute a capital of financing and investments. The present survey aims to show the importance of the activities of tontines for development of the casual trade in the 1st precinct of Parakou. The used methodology articulates around the collection of the data, their treatment and the analysis of the results with the help of the SWOT model. He/it is evident from this survey that, the practice of the activities of tontines constitutes the main source of development of the casual trade because the quasi-totality (93,5%) of the adherents investigated confirm that the profitability of their economic activity increased after the first tontine, what allowed them to make some realizations in the township. Thus, the activities of tontines contribute to the development of the local economy thanks to very active actors. These actors are confronted to enormous difficulties that prevent the flight of their enterprises. Some suggestions have been made the formation of the actors and the means of registration of their activities notably.

Key words: Parakou, Activities of tontines, casual trade, development, micro – finance.

INTRODUCTION

En quatre décennies d’indépendance, les pays Africains ont élaboré plusieurs plans de développement et ont été même amenés à appliquer d’autres plans élaborés par des compétences étrangères sans pouvoir sortir des difficultés économique et sociale. “L’aggravation continue de la situation d’endettement international de la plupart des pays classés parmi les pays en développement est la raison première qui conduit à s’interroger sur la question de la mobilisation des épargnes nationales” (L.Bloy, 1993, p.328). Selon Lelart (1989, p.9), les tontines sont une forme d’épargne informelles et souvent les gens en font partie pour plusieurs raisons, notamment pour se constituer un fonds important dans le but de réaliser un projet qui nécessite une épargne qu’on ne peut pas réaliser autrement sans faire partie de telles associations.

La mobilisation de l’épargne en Afrique, et plus généralement dans les pays en voie de développement, est à l’ordre du jour depuis plusieurs décennies. Il est maintenant acquis tout à la fois que l’épargne domestique constitue un ressort essentiel du processus de développement et que le système bancaire a largement failli à la mobiliser d’une façon efficace (M. Lelart, 2002, p.275).

De ce fait en Afrique, nous commençons par être persuadé que le développement doit s’effectuer à partir des structures de base que sont les initiatives privées de développement, pensées par les populations. En effet, la question de développement est très délicate et mérite beaucoup d’attention et la mise en place d’une nouvelle stratégie. Cette situation “d’imper formance économique “ qui perdure, en dépit de tout, exige la recherche des voies et moyens pour sortir de l’impasse. Ainsi, les acteurs des activités génératrices de revenus font recours à d’autres sources de financement qui sont ici les tontines Au Bénin, le tissu économique national se repose essentiellement sur la fonction d’entreposage et de transit dont une bonne partie relève de l’informel. En effet, depuis la crise des années 80 et l’apparition des effets néfastes des mesures mises en œuvre pour la juguler, le secteur informel est devenu le refuge de tous ceux qui pensent être les “Laisser pour compte“. En quelques années, il a pris des proportions extraordinaires, accueillant d’ailleurs la quasi-totalité de toutes les couches sociales (A.Nassarah, 2011, p.65). De plus au Bénin, le secteur informel se développe à un rythme très rapide compte tenu du nombre, très faible, d’entreprises privées existantes et du nombre de diplômés mis sur le marché de l’emploi (T. Vigninou, 2006, p. 10). La disparition progressive des entreprises publiques et semi-publiques et la faible création des entreprises privées ont conduit, inévitablement, à une main d’œuvre disponible sur le marché de travail. Le chômage des sans-emplois constitue l’une des causes de l’expansion de l’économie non-formelle dans la mesure où, en plus des analphabètes, des gens instruits en attente d’un emploi et des licenciés d’entreprises trouvent refuge dans ce secteur pour satisfaire leurs besoins. Cela est dû à l’incapacité des politiques à créer le nombre d’emplois nécessaires pour absorber la main-d’œuvre (M. Attanasso, 2009, p.18). Ainsi, on enregistre alors dans les milieux ruraux et surtout dans les centres urbains, la création d’initiatives économiques non connues par les structures ou démembrements de l’Etat. Elles facilitent la réalisation de biens d’équipement (achat de voiture, de moto, de terrains, etc.) et servent aussi à certaines personnes pour investir dans des domaines productifs (achat de moulin, création d’une activité, etc.) puis de disposer d’un fonds de roulement (A.Zindjo,2011, p.39). Pourtant curieusement, le phénomène tontinier est resté longtemps méconnu par les acteurs qui n’y croyaient pas et ne voulaient pas prendre des risques de perdre les fonds déposés. Il n’était étudié sur le terrain que par quelques chercheurs ou anthropologues isolés. Mais, la faillite du système bancaire et financier officiel dans de nombreux pays en développement a mis en évidence le rôle extrêmement important et toujours croissant joué par les circuits financiers informels dont les tontines sont une des composantes essentielles. Les tontines sont d’abord un moyen par lequel l’argent circule et s’accumule entre les membres avant d’être employé par l’un ou par l’autre, en fonction de ses besoins et de ses choix. Au regard de l’implication de cette épargne privée dans le développement du commerce informel aujourd’hui dans le premier arrondissement de Parakou, il est important de réfléchir sur cette activité génératrice de revenus. Ainsi, la question principale de recherche est : quel rôle joue les activités de tontine dans le développement socioéconomique des populations de Parakou ? De cette question découlent les questions secondaires : quelles sont les formes de tontines initiées par les acteurs et leurs importances socioéconomiques dans le 1er arrondissement de Parakou ? Quelles sont les stratégies de mobilisation des épargnes auprès des acteurs ? Quels sont les problèmes liés à cette activité ?

1. Présentation du milieu d’étude

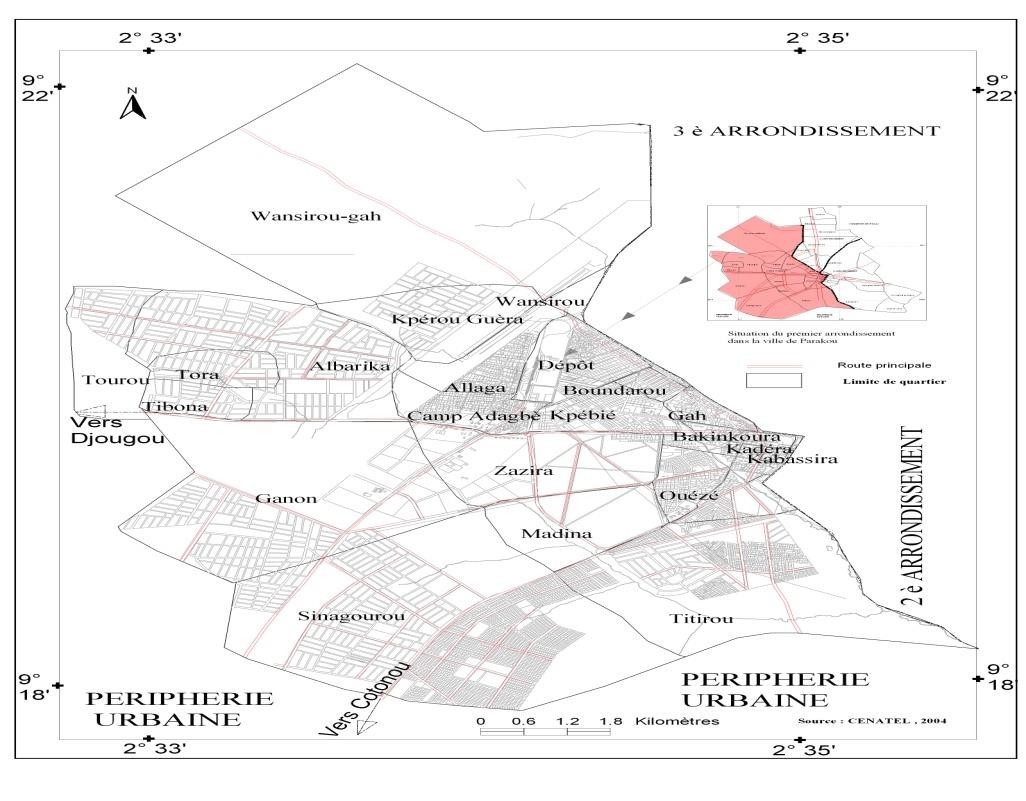

Premier arrondissement de Parakou, la troisième ville du Bénin à statut particulier et aux fonctions diverses (Transport et transit de marchandises, commerciale, artisan, administratif), il occupe la grande partie à l’ouest de l’espace urbain. Situé entre 2°33’et 2°35’ de latitude Nord et entre 9°18’et 9°22’de longitude Est, cet arrondissement est limité à l’Est par le deuxième et troisième arrondissement, au Nord par le troisième arrondissement, au Sud et à l’Ouest par la commune de Tchaourou (figure 1).

{kind=link}

Figure1 : Situation géographique du 1er arrondissement de Parakou

Le 1er arrondissement de la ville concentre en lui seul la plupart des infrastructures de transports de la ville. En effet, il abrite le terminus ferroviaire national, concentrant des unités et certains services ainsi que le point de chute des axes de communication reliant les pays voisins par la ‘’voie de transit’’. Cela favorise, sans doute, le développement des activités économiques et surtout commerciales dominées par l’informel. Tout comme les autres arrondissements urbains, il a accueilli le flux des différentes vagues migratoires d’origines diverses à des époques différentes. D’abord, le flux migratoire national qui regroupe les immigrants des communes du centre et du nord et ceux du méridional Bénin. Ce potentiel humain vient profiter des services, des transports, des services administratifs, de la formation, du commerce et des emplois qu’offre la ville. Ensuite, le flux migratoire des immigrants étrangers venus du Niger, Nigeria, Burkina Faso et les autres pays de la sous-région qui viennent s’installer pour des activités commerciales. L’arrivée de ces immigrants fait de la ville de Parakou en général et de son 1er arrondissement en particulier, le réceptacle d’une multitude de groupes socioculturels composés d’autochtones, d’anciens et nouveaux venus au savoir-faire avéré dans plusieurs domaines. Pour trouver des réponses aux préoccupations posées, il a été adopté une approche méthodologique.

2. Données et méthode

Dans le cadre de cette recherche, l’approche méthodologique adoptée comporte trois étapes : la collecte des données grâce aux techniques et outils, le traitement des données et informations collectées et l’analyse des résultats.

2.1. Données utilisées

Les données collectées dans le cadre la présente recherche sont à la fois qualitatives et quantitatives. Elles concernent surtout les données démographiques du milieu d’étude fournies par l’INSAE, les données climatologiques de l’ASECNA, l’effectif des acteurs intervenant dans les activités de tontine, les montants des dépôts, les réalisations des acteurs.

2.2. Méthode

Pour recueillir les données sur le terrain, plusieurs techniques d’enquêtes ont été utilisées :

l’observation directe, la documentation, les entretiens et le focus-group, Quant aux observations directes, elles ont consisté à identifier sur le terrain les différents acteurs des tontines et les différentes activités informelles, leurs modes de fonctionnement dans l’arrondissement et leur mécanisme de mobilisation des fonds. Elles ont facilité les prises de contact avec les acteurs et de prendre les photos d’illustration.

La documentation est faite à partir de la bibliographie existante et disponible. Elle a permis de recenser les informations utiles au sujet de recherche à partir des travaux antérieurs analogues sur le sujet.

Dans le cadre des enquêtes socioéconomiques, neuf (09) quartiers sur les 24 quartiers ont été retenus dans le secteur d’étude, non seulement en fonction de la nature des quartiers mais aussi en fonction de l’ampleur du commerce informel et tontines qu’on y mène.

En fonction des spécificités des informations recherchées, certains outils de collecte sont utilisés tels que : le questionnaire et le guide d’entretien.

Les échantillons sont déterminés par la méthode des quotas qui est fondée sur le choix raisonné et le caractère représentatif. A cet effet, le choix des acteurs du commerce informel et de tontines répond aux critères suivants : être dans l’informel, être tontinier ou adhérent ; mener son activité commerciale dans un marché ; ou être au bord d’une rue et faire du commerce en gros ou en détail. Le milieu de recherche ne disposant pas d’une base statistique sur les acteurs informels, les personnes interrogées ont été choisies suivant les critères définis. Ainsi, 60 commerçant(es) des marchés ; 39 commerçant(es) aux abords des rues, 05 autorités politico administratives ont été interrogés dans l’arrondissement en plus de 96 tontiniers dont 10 gérants de tontines. Alors l’échantillon concerne 200 acteurs du commerce informel et de tontines.

Les données recueillies sur le terrain ont été dépouillées, ordonnées, saisies et traduites sous forme de figures ou tableaux de manière à ce qu’elles fassent mieux apparaître la réalité et permettent d’en tirer des conclusions. Ce traitement statistique a été effectué avec des logiciels tels que, Excel, CSPro et SPSS. Pour l’analyse des résultats, le modèle d’analyse SWOT (Strenghts, Weakness, Opportunities, Threats) a été mis à contribution. Ce modèle a permis de déterminer les facteurs internes (forces-faiblesses) et les facteurs externes (opportunités-menaces) liés aux activités de tontines et au développement du commerce informel dans le 1er arrondissement de Parakou. L’approche méthodologique adoptée a permis d’obtenir des résultats qui se présentent comme suit :

3. Résultats et discussion

3.1. Fondements physiques et humains favorables aux activités de tontines et au commerce informel

3.1.1. Facteurs physiques favorables aux Activités agricoles florissantes

Le secteur d’étude bénéficie, comme d’ailleurs toute la ville du climat de type tropical humide (climat Sud soudanien), caractérisé par l’alternance d’une saison de pluies (Mai à Octobre) et d’une saison Sèche (Novembre à Avril). Avec les précipitations moyennes annuelles oscillant autour de 1200 MM. Du point de vue pédologique, l’arrondissement est dominé par les sols ferrugineux tropicaux, pour l’ensemble lessivés. Ces caractéristiques favorisent les activités agricoles diversifiées dans les villages périphériques dont les principales cultures vivrières, l’igname (dioscoreabulbifera), le sorgho (Sorghumbicolor), le maïs (Zéamays), le niébé (Vignaunguiculat) et le manioc (Mamihotesculenta), sont des sources non négligeables de revenus pour les commerçants. Toutes ces activités agricoles ont besoin de financement pour leur développement d’où la mise en place des activités de tontine dans le milieu. Les activités de tontines considérées comme une source de financement contribuent à la floraison de plusieurs activités informelles qui participent à l’épanouissement des populations du milieu de recherche.

3.1.2. Fondements humains

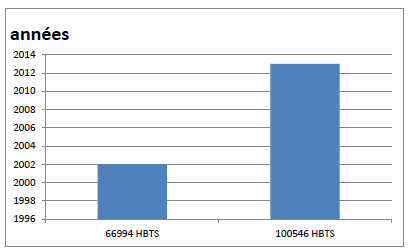

La population du premier arrondissement de Parakou est passée de 66.994 habitants en 2002 à 100.546 habitants en 2013. La figure suivante montre la croissance démographique dans l’arrondissement.

Figure 2: Evolution démographique dans le 1er arrondissement de Parakou de 1996 à 2014

Source : INSAE, 2014

Cette figure illustre l’évolution démographique dans le 1er arrondissement de Parakou en 2002 et 2013. En 2002 la population était de 66 994 habitants alors qu’en 2013, elle est passée à 114 558 habitants, soit un taux d’accroissement inter censitaire de plus 3,76 %. Les trois quarts de cette population sont installés dans la zone véritablement urbanisée à cause de la concentration de la population et de l’importance des infrastructures sociocommunautaires pendant que le reste se retrouve dans les périphéries. La population féminine représente 50,28 % contre 49,71 % pour les hommes. Cela témoigne de la forte représentativité des femmes dans les activités commerciales, artisanales (couture, coiffure, tissage, centres de beauté, etc) et de transformation artisanale de produits agricoles, génératrices de revenus.

3.1.3. Activités économiques informelles, comme moteurs de développement des tontines

Le secteur informel occupe une place importante à Parakou. On dénombrait 54.539 emplois dans ce secteur (Mairie de Parakou, 2004). Le commerce reste l’activité économique dominante de la ville. Il est pratiqué par près de 60,8 % des entreprises. Les femmes y occupent une place importante en général, et dans le domaine alimentaire avec une proportion de près de 80 % en particulier (INSAE, RGPH3, 2002, 2013). Elles s’activent dans la restauration de rue, le petit commerce de vivriers, le petit commerce de produits manufacturés des quartiers, le commerce de pièces de rechange auto-moto, le commerce de produits pétroliers contrebandiers, commerce des friperies, commerce du charbon de bois, les petites quincailleries et divers. Ce secteur d’activités informelles s’anime tous les jours grâce à la présence de tous les différents groupes socio-culturels existant dans l’arrondissement. Toutes ces activités commerciales procurent des revenus substantiels aux acteurs, mais qui ne garantissent pas l’exercice de la profession à long terme. Pour sécuriser leurs avoirs et étendre davantage leurs activités, ces actrices sont obligées de faire recours à un système de tontines qui est moins contraignante que les institutions financières formelles telles que les banques de dépôt comme BOA, ECOBANK, DIAMOND BANQUE.

3.2. Types de tontines

3.2.1. Tontines commerciales ambulantes

La fonction principale de la tontine commerciale est d’offrir des services d’épargne aux personnes affiliées qui sont principalement les commerçants et les commerçantes. Elle est organisée par une personne physique souvent qualifiée de ‘’banquier ambulant’’ qui, ayant bénéficié de la confiance de son entourage, propose aux adhérents (commerçant, artisans, etc.) de leur récupérer leur titre en fonction du montant demandé à souscrire (tous les jours, du marché, chaque semaine, etc.). La durée de l’épargne peut être d’un mois, de 6 mois ou de 12 mois en fonction du type d’activité de l’adhérent et de la destination des fonds souscrits à la fin de l’épargne. Pour la collecte des fonds, le banquier ambulant sillonne les marchés de son entourage avec son moyen de déplacement souvent avec les moyens à deux roues, effectue des opérations de dépôt et de crédit avec une clientèle très diversifiée qui pour des raisons diverses n’accède pas aux banques classiques. Le dépôt se fait avec l’adhérent au moyen d’un carnet de marquage qui indique le jour et la valeur du dépôt (photo 1).

{kind=link}

Photo 1: Une carte mensuelle de tontine signée et cachetée. Cliché : Mongadji, Septembre 2016

Cette photo montre une carte mensuelle de tontine. Sur cette carte il est mentionné les noms et les prénoms du tontinier et de l’adhérent, la date de démarrage, le numéro d’ordre de l’adhérent et la sanction frappante en cas de perte de carte. La carte est signée et cachetée pour éviter la fraude des clients de mauvaise foi.

A chaque passage du banquier ambulant, le client effectue un versement et en retour le banquier ambulant fait une signature ou met son cachet (tampon) dans l’une des cases indiquant que le client a effectué le versement correspondant à sa fréquence de dépôt. Par contre, pour des raisons de sécurité d’autres banquiers ambulants émargent et mettent le tampon au-dessus de la signature. Après avoir approuvé le dépôt, le banquier ambulant relève le montant dans son registre disposé pour cette opération. Une fois que la carte est totalement remplie, le banquier ambulant rembourse la totalité des versements effectués diminuée du montant d’un versement considéré comme commission. Il faut aussi noter que certains banquiers ambulants acceptent de rembourser la totalité des versements effectués avant la fin de la carte, à condition qu’ils enlèvent le montant du versement considéré comme commission.

Les enquêtes menées auprès de 44 adhérents de la tontine commerciale montrent que 50% sont des femmes. Pour les pratiquants, 54,5 % ont leur âge supérieur à 35 ans mais inférieur à 50 ans et 40,9% ont leur âge inférieur à 35 ans dont 18,2 % de sexe féminin. La plupart de ces adhérents (84,1 %) sont des commerçants, puis des artisans (13,6 %). Ce groupe est constitué de 36,4 % de Nagot, de 29,5 % de Dendi, de 18,2% de Bariba et 7% de Fon, Adja et autres.

3.2.2. Des tontiniers sédentaires

Il est à noter qu’il existe dans le 1er arrondissement de Parakou un système de collecte qui se fait à un lieu bien connu des acteurs commerciaux. Il s’agit aussi de la forme dite sédentaire qui s’effectue à domicile du gérant ou en un autre lieu fixe choisit comme son lieu d’activité. Cette forme est moins répandue que celle ambulante et représente environ 20 % des acteurs. Avec cette forme, les clients sont obligés de se déplacer vers les tontiniers pour effectuer leur dépôt (photo 2).

{kind=link}

Photo2 : Un tontinier commercial opérant dans sa boutique. Cliché : Mongadji, Septembre 2016

Cette photomontre un tontinier sédentaire en train d’enregistrer des dépôts ces adhérents. Cela lui permet de suivre rigouresement l’évolution de chaque adhérent et de vérifier si les données sur la carte sont conformes aux données dont ils disposent dans son ordinateur. Cette méthode lui permet de vite détecter les cas de fraudeurs. Avant l’échéancier, un adhérent peut éprouver des difficultés financières et solliciter un prêt auprès du gérant. Ce cas est couramment constaté, selon nos investigations et s’observe à 61,4% chez les usagers. Les adhérents de la tontine utilisent les emprunts à d’autres fins. Il est révélé que 88,9 % de ces derniers utilisent ces emprunts pour fructifier leur commerce, pendant que 11,1 % l’utilisent pour les cérémonies et la fête de tabaski. Signalons que tous les adhérents concernés respectent leur engagement d’emprunt et que la rentabilité des activités économiques de tous les participants sans exception a connu une augmentation. Aussi, les gérants de tontines ont déclaré que 81,8 % des déposants augmentent leurs titres à des montants variables après la première expérience.

3.2.3. Tontine mutuelle

La tontine mutuelle est un système original à l’épargne et de crédit qui consiste à recevoir à tour à tour l’épargne de tout le groupe jusqu’à ce que le dernier épargnant puisse entrer en possession de tout son avoir qu’il a déposé pendant la période de l’épargne tout son avoir. Elle est aussi qualifiée en termes économiques et juridiques d’une association Rotative d’Epargne et de Crédit (AREC). Elle est essentiellement fondée sur les relations de solidarité, d’entraide, et des relations sociologiques entre les personnes d’une même catégorie socioprofessionnelle. La tontine mutuelle est une association financière créée entre personnes qui décident de mettre en commun leur épargne et de définir le montant à regrouper à tour de rôle, la périodicité de versement individuelle (qui peut être journalière, hebdomadaire, mensuelle, bimensuelle, etc.), et le mode d’attribution des cotisations collectées (la levée). Le tour s’obtient généralement par tirage au sort pour donner à chacun une égalité de chance. Elle est aussi une « association de personnes qui, unies par des liens familiaux, d’amitiés, de profession, de clan ou de région, se retrouvent à des périodes d’intervalles plus ou moins variables afin de mettre en commun leur épargne ». (J.O.Igué, 1992, p.107). Les adhérents à cette tontine sont ceux qui, dans l’urgence veulent réaliser un projet et qui, tout seul ne pourront pas mobiliser à court terme le capital nécessaire. Du coup, 80 % des épargnants voudraient tirer les premiers numéros du groupe pour bénéficier de l’épargne des autres membres en fonction de l’urgence de leurs besoins.

3.3. Périodicité des dépôts des pratiquants

Tous les types de tontines enregistrent une fréquence de dépôt journalier de la part des usagers. Cependant, 20% d’entre eux enregistrent une fréquence de dépôt hebdomadaire et ou mensuelle. Seuls, 40% des responsables des institutions interrogées ont déclaré avoir enregistré au cours des trois dernières années en moyenne 967 adhérents, 20% n’ont pas été précis et sont restés incertains dans les chiffres alors que 40% d’entre elles ont choisi ne pas fournir d’informations pour le caractère informel de l’activité, de peur d’être poursuivis. Notons que 90% de ces institutions pratiquent la forme de collecte commerciale. Cette forme consiste à sillonner tous les jours chez les adhérents pour collecter leur part. Cette part est fructifiée par le tontinier qui lui génère des revenus.

3.4. Mécanisme de fonctionnement des tontines mutuelles

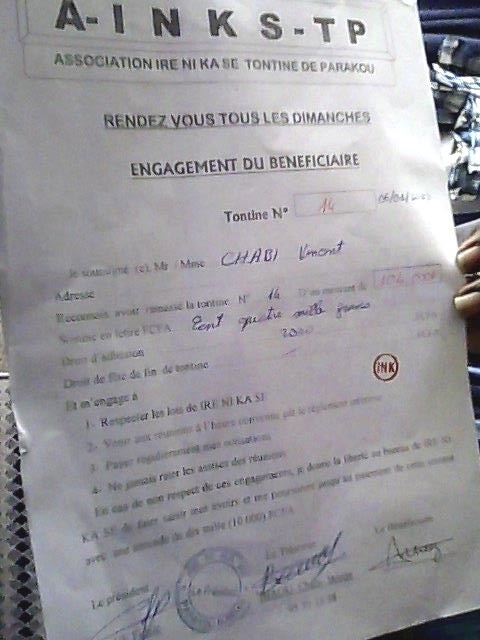

Le bon fonctionnement de la tontine mutuelle est régi par des textes ou des dispositions orales désignés comme ‘’règlement intérieur’’. C’est dans ce règlement intérieur que sont fixés le montant de souscription, la durée et l’ordre de tours, les sanctions en cas de retard de la souscription, le respect d’une quelconque clause du règlement intérieur, les conditions d’accès et de sortie de la tontine (photo 3). La photo ci-après donne un aperçu d’une pièce d’engagement à laquelle doit faire face un adhérent d’une association financière.

{kind=link}

Photo 3: Engagement du bénéficiaire et règlement de IRE NI KA SE Cliché: Aïchéou, septembre 2016

Sur la photo 3 l’on observe la périodicité de réunion de l’association IRE NI KA SE TONTINE PARAKOU qui signifie littéralement en français ‘’faisons le bien’’ dont le nom du bénéficiaire est un artisan soudeur du nom de CHABI Vincent. Les membres de cette association de tontine se réunissent tous les dimanches à 14 heures. « Les personnes qui participent à une tontine mutuelle tirent un bénéfice de leur appartenance au groupe à tour de rôle, mais celui-ci ne comporte pas de coût financier, puisque chacun est censé percevoir autant qu’il a versé. Il en résulte au sein de ces groupements une dimension sociale particulière. C’est cette dimension qui est selon (J.Guédénon, 2007, p.85), ‘’un vecteur de socialité dans des espaces progressivement marqués par l’individualisme’’.

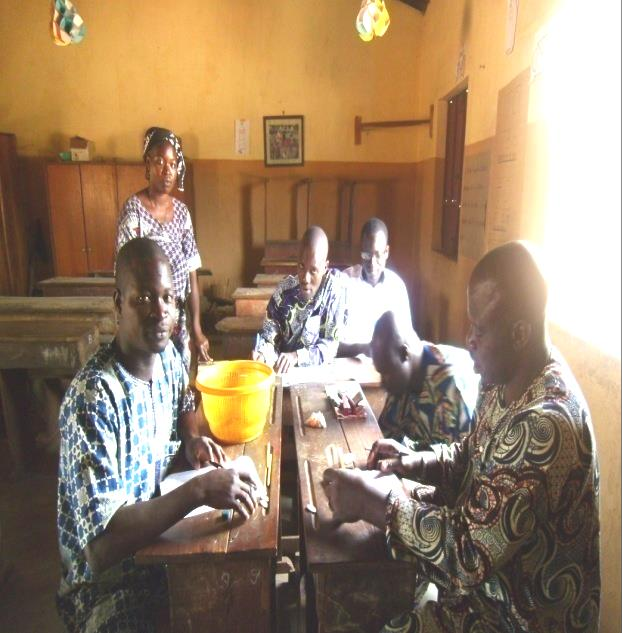

De même, les tours peuvent être tirés au sort au début de la tontine, soit à chaque réunion pour le tour suivant ou bien peuvent faire l’objet d’une négociation compte tenu de l’esprit de solidarité. Il s’agit dans le cas de la présente étude d’un tirage à chaque jour de tontine afin de désigner le bénéficiaire. La planche 1 des photos illustre les procédés du tirage au sort et du mode de remise des fonds au bénéficiaire.

| 1.1 Préparation du tirage au sort | 1.2 Tirage de numéro de tour et perception des fonds par un adhérent. |

{kind=link}

{kind=link}

Photo 4: Processus d’obtention de la tontine par un bénéficiaire Cliché : Mongadji, Septembre 2016

Pendant que le président collecte les fonds, le secrétaire et le trésorier préparent les papiers de tirage au sort. Malgré qu’un seul bénéficiaire soit prévu pour gagner le tour ce jour, plusieurs papiers sont faits et sur un, est inscrit, le numéro du jour qui est connu de tous les membres car c’est le numéro d’évolution du cycle de tontine. Ce numéro est toujours rappelé par le président avant le tirage. Ce sont seulement les membres présents qui n’ont pas encore bénéficié du tour qui ont droit au tirage. Après cette étape, les membres passent au tirage au sort. C’est suite à celui-ci que le membre « heureux récipiendaire » passe au bureau du président pour recevoir son argent avec toutes les bénédictions et conseils du président (1.2). L’accent est mis sur le tirage au sort parce que les modes d’attribution par classement et au choix relèvent du pouvoir des chefs de tontine, après la collecte et l’étude de cas ou besoin des membres.

Chaque membre du bureau joue un rôle déterminant dans la gestion de l’association. En effet, ils utilisent certains outils comme la tenue des registres tels que le cahier de présence comportant la liste des membres, permet de marquer la présence à la réunion. C’est le président qui s’en charge. Ce cahier est tenu par le secrétaire pour marquer les pénalités liées au retard de la souscription. Un panier est utilisé par le bureau pour les tirages et un registre de décharge des bénéficiaires pour servir de preuve pour les membres éligibles à leur tour.

3.5. Montants de tontine donnés à l’échéance

Les informations issues des enquêtes de terrain montrent que les montants souscrits pour l’épargne varient en fonction de la rentabilité des activités des adhérents et de leur tranche d’âge. La figure 3 édifie en ce qui concerne le montant versé par dépôt et par tranche d’âge.

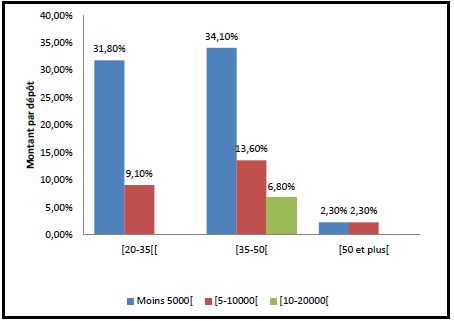

Figure 3 : Répartition des adhérents selon le montant versé par dépôt et par tranche d’âge. Source : Résultats d’enquête de terrain, septembre 2016

Il ressort de l’analyse de la figure que 68,2 % des adhérents de tranche d’âges compris entre 20 et 50 ans souscrivent pour un titre de valeur inférieure à 5000 f, 25 % des acteurs d’entre eux souscrivent moins de 10 000et 6,80 % pour une valeur inférieure à 20 000 FCFA avec une forte représentativité des adhérents ayant plus de 35 ans pour tous les choix. Dans les modalités de dépôt, il a été constaté que 93,2% des enquêtés optent pour une souscription journalière. Cela témoigne du caractère informel des différentes activités génératrices de revenu auxquelles s’adonnent les acteurs de l’épargne.

3.6. Destination des fonds épargnés par les adhérents

Les adhérents utilisent les fonds ramassés à plusieurs fins. Le tableau II donne plus de détails de l’usage des fonds épargnés par les adhérents.

Tableau 1: Répartition des modes de ramassage.

| Mode de ramassage des fonds. | Effectifs | Pourcentage |

| Désir | 6 | 13,0 |

| Tirage au sort | 37 | 80,5 |

| Cérémonie chez un membre | 3 | 6,5 |

| Total | 46 | 100,0 |

Source : Résultats de terrain, septembre 2016

Les résultats de l’étude montrent que 80,5 % des adhérents font un tirage au sort pour gagner leur épargne tandis que 13,0% déclarent qu’ils entrent en possession de leur fonds selon leur désir et 6,5% affirment que le ramassage se fait à l’occasion d’une manifestation organisée par un membre de la mutuelle.

Selon les travaux de terrain, Il est à noter que 17,4% des participants mettent moins de 50% du fonds ramassé dans le commerce alors que 28,3% des adhérents y mettent plus de 75%. Cela traduit combien de fois les activités commerciales intéressent les hommes et femmes du premier arrondissement de Parakou. Toutefois, ils utilisent ces fonds ramassés à d’autres fins (figure 4).

Figure 4 : Répartition des adhérents selon autre utilité des fonds ramassés. Source : Résultats de terrain, août, 2015.

Les résultats d’enquête montrent que 10,9% des adhérents utilisent exclusivement le montant reçu d’une tontine pour améliorer leur activité commerciale. En plus du commerce, 78,0% des enquêtés affectent une partie aux dépenses de consommation, 9,8% aux cérémonies, 4,9% au remboursement des dettes antérieures et 7,3% à autres dépenses non déclarées.

4.1. De la rentabilité à l’augmentation de la mise

La tontine est la forme d’épargne la plus appréciée aux vues des différents acteurs impliqués. Pour ce qui reste des adhérents, les commerçants, selon leur catégorie, fondent la constitution de leur capital d’activité sur la base des tontines. On peut admettre que la tontine joue, dans la ville de Parakou, un rôle essentiel en facilitant le fonctionnement d’une forme rudimentaire d’intermédiation financière.

C’est d’ailleurs l’épargne le plus souple et les plus adaptés à leurs activités, comparativement aux institutions de microfinances ou aux banques qui demandent des formalités pour lesquelles la plupart trouvent contraignantes ou ignorent parce qu’ils ne sont pas lettrés. Les résultats des enquêtes sur le terrain montrent que 93,5% des adhérents confirment que les tontines sont rentables et ont fait leurs activités économiques après la première tontine mutuelle. Parmi eux, 80,4% ont augmenté leur mise lors de la seconde opération de tontine, contre 6,5% qui démentent et disent le contraire.

Pour les gérants de tontines, il s’agit d’une activité florissante parce que, quelle que soit la durée de la souscription choisie par un adhérent, le gérant perçoit au ramassage, un dépôt sur l’avoir de chacun.

4.2. Réalisation des adhérents et des tontiniers

Pour leur bien-être, plusieurs réalisations ont été faites par les adhérents et les tontiniers. Il s’agit de l’acquisition des biens d’équipements (les meubles de salon) qui coutent 100 à 170000 FCFA, des postes téléviseurs achetés à plus de 90.000 FCFA et de l’organisation des cérémonies de décès et autres. Les moyens de déplacements sont également acquis et sont constitués de voitures et de motos ; l’achat de parcelle et la construction de maison. Cette construction a permis aux adhérents des tontines de quitter la location pour leurs propres maisons même si elles ne sont pas totalement achevées chez certains… Tout ceci, est rendu possible grâce à la disponibilité des fonds collectés grâce aux activités de tontines.

La planche 2 montre des réalisations effectuées par les adhérents de tontines dans l’arrondissement.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Planche 2: Réalisation des adhérents de groupes de tontine du 1er arrondissement de Parakou. Cliché : Idohou, septembre 2016

Un tontinier du nom de El hadj Moussa a construit une mosquée et une école franco-arabe. Un membre de l’association de tontine “IRE NI KA SE“ a acheté un véhicule 5O5 d’une valeur de 1.200.000 FCFA avec les fonds issus de tontines. Sur les photos 2 et 3 se trouvent respectivement la réalisation d’une mosquée et des chambres à louer grâce à la rente des tontines des bénéficiaires. Sur la photo 1 s’organise la libération de fin de formation en couture de la fille d’une bénéficiaire qui a ramassé les tontines. Ces réalisations montrent que la tontine participe non seulement au développement du commerce informel mais elle joue aussi un rôle capital dans le développement socioéconomique de l’arrondissement.

4.3. Activités tontinières, une pratique informelle à risque

En dépit de ces avantages, quelques problèmes entravent le bon fonctionnement des activités de tontines dans cet arrondissement. Ces problèmes sont relatifs à l’incompétence des tontiniers, au blanchiment de l’argent par des clients mal intentionnés ; aux accidents de circulations qui font perdre de l’argent ; à l’insécurité due aux braquages. 8,7% des tontiniers interviewés affirment que la collecte est très pénible et 10,9% déclarent le retard dans la cotisation et payement et le non-respect des engagements tels le remboursement après acquisition ; 6,5% des adhérents ont déclaré la mésentente entre les adhérents qui entraine parfois la jalousie et les envoutements. En jouant le rôle d’intermédiaire entre le groupe de mutuelle et d’autres personnes, certains adhérents s’accaparent des frais de souscriptions qui leurs sont confiés. Ces divers problèmes freinent l’essor de cette activité.

4.4. Discussion

Malgré les efforts des différents gouvernements, le chômage urbain, en particulier celui des jeunes, reste à un niveau très élevé. Environ 38 % des actifs jeunes urbains sont des chômeurs. Ceux-ci vivent très mal cette situation d’autant plus que les préoccupations matérielles et surtout, le désir de « gagner beaucoup d’argent » sont leurs principales aspirations (BIT et INSAE, 2016, p. 4). Le chômage et la volonté d’indépendance des jeunes citadins apparaissent comme le principal terreau des initiatives informelles. Maldonado (2014, p. 4) a donc vu juste en écrivant que « faute d’alternatives impulsées par les pouvoirs publics, bon nombre de citadins africains trouvent, dans leurs propres initiatives et leur ingéniosité, les moyens de s’affirmer et de survivre ». Pour montrer l’importance de l’originalité dans le succès de l’initiative, DORE (2009, p. 118) écrit : « l’originalité vaut donc de l’or, elle est la clef pour sortir du marasme provoqué par la saturation des secteurs d’activités habituels. Parvenir à se démarquer permet de sortir du piège où sont engluées nombre de petites initiatives économiques ». Les tontines constituent une aubaine pour les acteurs qui s’investissent pour tirer des revenus. L’argent qui passe dans les tontines est une épargne que chacun constitue librement et grâce à laquelle chacun pourra, le moment venu, satisfaire tel ou tel de ses besoins. A cette épargne qu’elle appelle sociétaire, C. Dupuy en oppose une autre qu’elle appelle associative. C’est celle qui se forme au sein des associations villageoises auxquelles chacun est obligé de cotiser pour accumuler de l’argent qui permettra aussi bien de financer des projets d’intérêt commun au niveau du village que d’aider l’un des membres en difficulté ou de participer aux dépenses d’un mariage. Ces associations, dans lesquelles la contrainte sociale est extrêmement forte, se prolongent dans des sections qui regroupent, ici ou là, parfois même à l’étranger, d’anciens habitants du village. Une enquête effectuée par l’auteur à Ziguinchor en Casamance a permis de constater que 42 % des 63 personnes interrogées participaient à une tontine, et 86 % à une telle association. La même constatation s’impose au terme du travail de M. Lelart (1982, p.45) qui a analysé le fonctionnement d’une tontine organisée il y a douze ans par deux femmes fonctionnaires dans les services du Trésor à Cotonou. Il s’agit là d’une tontine mutuelle dans laquelle chaque adhérent verse régulièrement une cotisation. La totalité des fonds versés est mise chaque fois à la disposition d’un membre, à tour de rôle. C’est la formule la plus courante, qui correspond aux « associations rotatives d’épargne et de crédit », comme les appelle F. Bouman et dont vient de parler H. Desroche (1986, p 74).

Le Bénin est probablement le pays d’Afrique Occidentale où les tontines sont les plus répandues, comme l’est le Cameroun en Afrique Centrale. On y trouve surtout les tontines mutuelles ou « tournantes », qui sont des associations de personnes se connaissant bien et désireuses de se prêter et de s’emprunter un peu d’argent pendant un certain temps. Lorsque chacun a reçu autant qu’il a versé, le groupe se défait, à moins que les participants ne décident de recommencer une nouvelle fois. Ces tontines sont très pratiquées au Bénin, et depuis fort longtemps. Les résultats obtenus dans le centre urbain de Parakou épousent les mêmes idées que ceux trouvés par Bouman et al mais la particularité pour ce milieu réside dans le fait que les fonds issus des tontines sont destinés à renforcer le capital des activités génératrices de revenus. En d’autres termes les tontines constituent une source de financement pour les activités urbaines et il est impérieux de réorganiser ce secteur pour l’épanouissement de tous les acteurs.

Conclusion

Face à l’impossibilité des populations démunies, aux revenus modestes d’épargner auprès des institutions financières formelles telles les banques, ces dernières font recours aux associations financières informelles. Ainsi, la tontine constitue un produit d’épargne massif à temps déterminé qui répond mieux aux besoins d’investissement des différentes catégories socioprofessionnelles. Les commerçants, les artisans, les ouvriers, les conducteurs de taxis et autres acteurs des petits métiers du 1er arrondissement de Parakou trouvent en ce produit, l’opportunité de pouvoir disposer, grâce aux souscriptions, le capital nécessaire pour financer leurs activités et d’investir dans d’autres domaines. Le recours aux tontines sous dépôts propres, constitue alors un levier pour le développement socioéconomique des populations qui orientent leurs bénéfices dans des réalisations. Cependant, le caractère informel de cette épargne ne sécurise toutefois leurs dépôts.

Références bibliographiques

ATTANASSO Martine, 2009, MCCPP et formalisation du secteur informel : quelle relation ? 22 p.

AZAIS Christian et STECK Jean-Fabien, 2010, Les territoires de l’informel, Editorial, Espace et Société, n’143, pp 7-12.

BLOY Euloge Léon, 1993, méthodologie d’évaluation des projets en économie informelle in HELAULT(Georges), M’RABET(Rachid), l’esprit d’entreprise-aspects managériaux dans le monde francophone, (actualité scientifique), éd. AUPELF-UREF-J.L. EUROTEXT, Paris, pp 323-336 études démographiques, Cotonou, 33 p.

GUEDENON Janvier, 2007, la dynamique des tontines dans le commerce informel dans l’arrondissement de Bohicon. Mémoire de maîtrise en géographie, FLASH/UAC, 100 p. GUEZERE Assogba, 2017, Economies informelles et petits services de survie dans les petites et moyennes villes togolaises, Notes Scientifiques Hommes et Sociétés, pp 177-196 IGUE John Obilola, 1992, l’Etat entrepôt au Bénin, commerce informel ou solution à la crise ? Condé-sur-Noireau Kathala, 210 p.

INSAE, 2013, Cahier des villages et quartiers de ville / Département du Zou. Direction de LELART Michel, 2002, les tontines, formes d’activités informelles et d’initiatives collectives Privées en Afrique. Ed. AUPELF-UREF. John Libbey Eurotext. Paris pp 267-279.

N’KERE Komi, 2012, « Incidences de la localisation des centres commerciaux et des services sur les mobilités urbaines », Mosaïque, Lomé, pp423-438.

NASSARAH Ahmed, 2011, le rôle des tontines dans le commerce informel dans la commune d’Adjarra. Mémoire de maitrise géographie UAC, 70 p.

STECK Jean-Fabien, 2008, Informal activities, environmental issues, and urban sustainable development. Representations, discours and practices in some west Africain Cities », 12th EADI General Conference Global,Geneva.

VIGNINOU Toussaint (2016), Etalement urbain et développement des activités commerciales à Pahou, pp 110-125.

ZINDJO Achille, 2011, Evaluation empirique des risques opérationnels liés à la finance informelle au Bénin : cas des tontines mutuelles et commerciales. Mémoire de maitrise ES- Science Economiques, 82p.

Auteur(s)

1Université d’Abomey-Calavi (UAC), ballagbe1@yahoo.fr

2Université d’Abomey-Calavi (UAC), alfred.aicheou@yahoo.fr

3Université d’Abomey-Calavi (UAC)

Droit d’auteur

EDUCI